「過去に延滞がある」「自己破産をしたことがある」「ローン審査に何度も落ちた」そんな状況の中で、「もう車は買えないのではないか」と不安を抱えていませんか。

車がないと通勤が難しい、仕事の幅が狭まる、家族の送迎や買い物が不便になる。それでも、過去の金融事故があるという理由だけで、ローンの審査に通らない現実に直面すると、大きな壁を感じてしまうものです。

いわゆる「ブラックリスト」と呼ばれる状態になると、銀行ローンやディーラーローンの審査は厳しくなります。しかし、それは「一生ローンが組めない」という意味ではありません。実際には、信用情報だけでなく、現在の収入状況や返済可能性を重視する仕組みも存在します。そのひとつが自社ローンです。

この記事では、ブラックリストや信用情報の仕組みから、なぜ通常のローン審査に落ちるのか、自社ローンの仕組みやメリット・デメリット、審査通過の具体的なコツまで詳しく紹介します。

ブラックリストと信用情報の事故情報・登録期間

「ブラックリスト」とは、実際にどのような状態を指すのか、どんな場合に登録され、どれくらいの期間記録が残るのか疑問に思っている方も多いのではないでしょうか。ここでは、ブラックリストの仕組みや事故情報の登録条件、確認方法、そして登録期間について詳しく解説します。

ブラックリストとは

ブラックリストとは、信用情報機関に「金融事故(事故情報)」として登録されている状態を指す一般的な呼び方です。実際にブラックリストという名簿が存在するわけではなく、信用情報機関に事故情報が記録されている状態を意味します。

日本には主に3つの信用情報機関があり、それぞれが異なる情報を管理しています。

| CIC(シー・アイ・シー) | クレジットカード会社、信販会社の情報 |

| JICC(日本信用情報機構) | 消費者金融、クレジットカード会社の情報 |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫の情報 |

銀行やクレジットカード会社、ローン会社は、申込者の返済能力や信用状況を確認するために信用情報機関へ照会を行います。そこで長期延滞や債務整理などの情報が登録されていると、審査に通らなくなる可能性が高くなります。

ブラックリストが掲載される主な条件

ブラックリストに登録される主な条件は、以下のような「金融事故」に該当するケースです。

- 61日以上の返済遅延

クレジットカードやローン、奨学金などの支払いを61日以上(約2〜3か月)滞納すると、延滞情報が事故情報として登録されます。

少額であっても長期延滞になると、信用情報に大きな影響を与えます。 - 債務整理を行った場合

任意整理・個人再生・自己破産などの債務整理を行うと、事故情報として登録されます。これはブラックリストに載る代表的な原因です。 - クレジットカードの強制解約

支払い遅延の継続や規約違反によりクレジットカードが強制解約された場合も、事故情報として登録されます。特に分割払い中の強制解約は注意が必要です。 - 代位弁済が行われた場合

ローン返済ができなくなり、保証会社が代わりに返済する「代位弁済」が発生すると、事故情報として登録されます。 - 短期間の多重申込み

短期間に複数のクレジットカードやローンへ申し込みをすると、「申し込みブラック」と判断され、審査に不利になります。

ブラックリストに載っているかを確認する方法

自分がブラックリスト状態かどうかは、信用情報機関に開示請求を行うことで確認できます。それぞれ以下のページに開示請求の方法が記載されています。

- JICC(日本信用情報機構)

開示を申し込む - CIC(シー・アイ・シー)

インターネット開示操作方法 - KSC(全国銀行個人信用情報センター)

本人開示の手続き

事故情報が登録されていないか、延滞履歴が残っていないかを事前にチェックすることで、ローン審査前の不安を減らすことができます。

もしブラックリストの情報が間違っていたら?

信用情報に記載されている内容が事実と違っている場合は、修正を申し立てることが可能です。たとえば、すでに完済しているにもかかわらず延滞情報が残っている場合や、身に覚えのない借入情報が登録されている場合などが該当します。

このようなケースでは、該当情報を登録した金融機関や貸金業者へ連絡し、内容の確認と調査を依頼します。調査の結果、誤登録や事実誤認が確認されれば、信用情報は正しい内容へと訂正されます。

情報に誤りがあることが判明した場合には、登録元会社にて訂正・削除をいたします。開示された信用情報の内容が事実と異なり、心あたりがない場合は、登録元会社へお問い合わせください。CICでは、信用情報の訂正・削除はできません。

引用:よくあるご質問|CIC

ブラックリストの信用情報はいつ削除される?

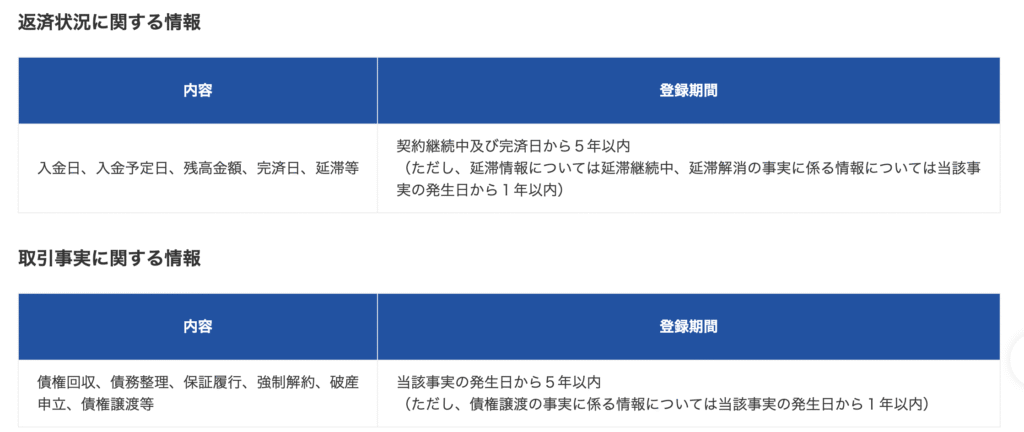

事故情報は一生残るわけではありません。登録内容ごとに保存期間が決まっており、信用情報機関によって異なりますが、5年〜7年程度となっています。

事故情報が残る期間は、手続の内容や登録されている信用機関によって異なりますが、5~7年程度と言われています。

例えば、CICでは以下のように定められています。

信用情報を回復させるためには、延滞を解消し、今後は期日通りに支払いを続けることが重要です。

自己破産後に車を購入できるのか、詳しく知りたい方は、こちらの記事を参考にしてください。

診断ツールを読み込んでいます...

ブラックリストが一般的なローン審査に落ちる理由

ブラックリストになると、オートローンの審査に落ちてしまうのか、より詳しく解説します。

【理由1】信用情報機関への照会で事故情報が確認される

銀行系ローンや信販会社のオートローンでは、必ず信用情報機関への照会が行われます。氏名や生年月日、住所などをもとに、これまでの借入や返済履歴が確認されます。

そこで長期延滞や債務整理などの事故情報が登録されていると、返済リスクが高いと判断され、審査通過が難しくなります。特に銀行系ローンは審査基準が厳しく、事故情報がある場合は原則として承認されにくい傾向があります。

【理由2】過去の返済実績が重要な判断材料になる

オートローン審査では、現在の収入や勤続年数だけでなく、過去の返済履歴も重要な判断材料となります。

過去に延滞や債務整理の記録がある場合、「将来的にも返済トラブルが起きる可能性がある」と判断されることがあります。そのため、現在の収入が安定していても審査に影響する場合があります。

【理由3】保証会社の審査基準を満たせない可能性がある

銀行系オートローンでは、金融機関とは別に保証会社による審査が行われるのが一般的です。保証会社は、万が一返済が滞った場合に代わりに支払いを行う立場にあるため、信用情報を特に重視します。

主な審査項目は以下の通りです。

- 信用情報の履歴

- 収入と借入額のバランス

- 他社借入状況

- 雇用の安定性

事故情報が登録されている場合、特に信用情報の項目で基準を満たせず、否決となるケースが多いのです。

ブラックリスト入りした人向けの信用回復ローンとはについて、詳しく知りたい方は、こちらの記事を参考にしてください。

ブラックリストでも車は買える?自社ローンの仕組みと他ローンとの違い

金融事故や長期延滞の経験があると、「もう車のローンは通らないのでは」と不安になる方も多いでしょう。しかし、選択肢が完全になくなるわけではありません。

銀行ローンやディーラーローンが難しい場合でも、「自社ローン」という方法があります。ここでは、それぞれの仕組みと違いをわかりやすく解説します。

自社ローンとは?販売店独自の分割払い制度

自社ローンとは、中古車販売店が独自に提供する分割払い制度のことです。銀行や信販会社などの金融機関を通さず、販売店と購入者が直接分割契約を結ぶ仕組みになっています。

一般的なローンと違い、販売店独自の基準で審査が行われるため、信用情報機関への照会を行わない、または重視しない店舗もあります。

そのため、いわゆる「ブラックリスト」状態でも、現在の収入や勤務状況、支払い意思などを重視して判断してもらえる可能性があります。ただし、金融商品ではないため、金利という形ではなく、車両価格に手数料が含まれるケースが多く、総支払額は割高になる傾向があります。

銀行ローン・ディーラーローン・自社ローンの違い

銀行ローン・ディーラーローン・自社ローンの特徴を比較すると、次のようになります。

| 項目 | 銀行ローン | ディーラーローン | 自社ローン |

|---|---|---|---|

| 提供元 | 銀行 | 信販会社(販売店提携) | 中古車販売店 |

| 金利 | 低め(1~4%程度) | 中程度(4~9%程度) | 金利という概念なし(実質負担は割高傾向) |

| 信用情報照会 | あり | あり | 行わない場合もある(店舗による) |

| 審査基準 | 非常に厳格 | 厳格 | 比較的柔軟 |

| 保証会社 | あり(ほぼ必須) | 原則なし(信販会社が審査) | なし |

| 所有権 | 購入者 | 完済まで信販会社 | 完済まで販売店 |

| 頭金 | 任意 | 任意 | 必要なケースが多い |

銀行ローン

最も金利が低く、総支払額を抑えやすいのが特徴です。ただし、信用情報に事故情報がある場合は、審査通過は非常に難しくなります。保証会社の審査もあるため、基準は厳格です。

ディーラーローン(信販会社ローン)

販売店が提携する信販会社を通して契約するローンです。銀行より金利はやや高めですが、手続きが比較的簡単で、店舗でまとめて申し込みができます。ただし、信用情報機関への照会は必ず行われるため、ブラックリスト状態では承認は難しい傾向にあります。

自社ローン

販売店が独自に分割払いを提供する仕組みです。信用情報よりも現在の収入状況や返済可能性を重視する店舗が多い点が特徴です。そのため、銀行や信販会社の審査に通らなかった方でも利用できる可能性があります。

一方で、金利という形ではなく手数料が上乗せされるケースが多く、結果として総支払額は高くなる傾向があります。

- 金利の低さを重視するなら → 銀行ローン

- 手続きの簡便さを重視するなら → ディーラーローン

- 信用情報に不安がある場合の選択肢 → 自社ローン

それぞれにメリット・デメリットがあります。ご自身の信用状況や資金計画に合わせて、最適な方法を選ぶことが大切です。

自社ローンの審査基準について、詳しく知りたい方は、こちらの記事を参考にしてください。

自社ローンのメリット・デメリット

自社ローンは、銀行ローンやディーラーローンとは仕組みが異なるため、メリットとデメリットの両方を理解したうえで検討することが大切です。

【メリット】

- 信用情報に不安があっても利用できる可能性がある

販売店独自の審査基準で判断されるため、信用情報よりも現在の収入状況や支払い能力を重視してもらえる場合があります。 - 審査や手続きが比較的スピーディー

金融機関を通さないため、審査から契約までが早い傾向があります。店舗によっては即日契約が可能なケースもあります。 - 柔軟な返済プランを相談しやすい

販売店と直接やり取りができるため、月々の支払額や頭金の設定などを相談しながら決められることがあります。

【デメリット】

- 総支払額が高くなる傾向がある

金利という形ではなく車両価格に手数料が含まれるケースが多く、結果として銀行ローンよりも総支払額が高くなる場合があります。 - 頭金や保証人を求められる場合がある

審査が柔軟な分、リスク対策として頭金や保証人が必要になることがあります。 - 所有権が販売店に留保されることが多い

完済までは車の所有権が販売店側にある「所有権留保」の形を取るケースが一般的です。そのため、支払いが滞った場合は車両を引き揚げられる可能性があります。 - 取り扱い車種や契約条件に制限があることもある

販売店独自の制度のため、対象車両や支払い回数などに一定の制限が設けられている場合があります。

自社ローンは審査面でのハードルが比較的低い一方、費用面や契約条件については十分な確認が必要です。契約前には総支払額や所有権の扱いなどをしっかり確認し、無理のない返済計画を立てることが重要です。

自社ローンの名義について、詳しく知りたい方は、こちらの記事を参考にしてください。

ブラックリストでも自社ローンは通る?審査で見られる5つのポイント

自社ローンの審査は、銀行や信販会社のオートローンとは基準が異なります。信用情報だけで判断されるわけではなく、「現在の支払い能力」や「返済の現実性」が重視されるのが特徴です。ここでは、審査時にチェックされやすい主なポイントを解説します。

ポイント1:現在の収入が安定しているか(年収・勤続年数)

自社ローンでは、過去の信用情報よりも「今きちんと支払えるか」が重視されます。そのため、安定した収入があることが大前提になります。

- 継続的な収入がある

- 一定期間以上勤務している(目安として3か月以上など)

- 希望する月々の返済額に見合う収入がある

例えば、月々3万円の返済を希望する場合、生活費を差し引いても無理なく支払える収入があるかが見られます。「月収の○倍以上」といった明確な基準は販売店ごとに異なりますが、返済負担が大きすぎるプランは審査に不利になる傾向があります。

大切なのは、給与明細や収入証明など、安定収入を証明できる書類を用意することです。

車のローンで審査通過できる年収について、詳しく知りたい方は、こちらの記事を参考にしてください。

ポイント2:無理のない返済計画か(希望車種と支払額のバランス)

収入に対して返済額が高すぎると、リスクが高いと判断されます。例えば、月収20万円の方が毎月6万円の返済を希望する場合、生活費とのバランスを考えると負担が重いと見なされる可能性があります。

一般的には、月収の10〜15%程度に収まる返済額が無理のない水準とされることが多いです。

高額な車種を選ぶよりも、価格を抑えた中古車を選ぶことで、審査に通りやすくなる場合があります。返済計画は「通るかどうか」だけでなく、「継続できるかどうか」が重要です。

ポイント3:頭金を用意できるか

頭金は、購入意思の強さを示す要素のひとつです。また、販売店側のリスク軽減にもつながります。目安としては、

車両価格の10〜30%程度、少なくとも数万円以上を用意できると審査上プラスに働くことがあります。

例えば100万円の車であれば、10万円以上の頭金があると月々の負担も軽くなり、販売店からの評価も高まりやすくなります。頭金0円プランを用意している店舗もありますが、その場合は収入状況や保証人の有無などがより重視されることがあります。

ポイント4:保証人を立てられるか

自社ローンでは、保証人を求められるケースがあります。保証人がいることで、販売店側のリスクが下がるためです。

望ましい保証人の条件としては、以下のような点があげられます。

- 安定した収入がある

- 別世帯である

- 信用情報に問題がない

ただし、保証人が必須ではない販売店もあります。保証人を立てられない場合は、保証人不要プランを扱っている店舗を探すのもひとつの方法です。

ポイント5:誠実な相談姿勢

自社ローンは、機械的なスコアリング審査だけでなく、人対人の判断も含まれます。そのため、以下のような誠実な姿勢も大切です。

- 現在の状況を正直に伝える

- 過去のトラブルについて隠さない

- 無理な条件を求めない

- 質問に明確に答える

販売店が「この方なら計画通りに支払ってくれそうだ」と判断できるかどうかが、審査結果に影響することもあります。

ブラックリストの種類によって自社ローンの審査結果は変わる?

「ブラックリストに入っている」と一言でいっても、その内容や状況は人によって大きく異なります。実は、どのような理由でブラック状態になっているかによって、ローン審査の結果や通過の可能性は変わってきます。

延滞・携帯料金滞納の場合

クレジットカードやローンの支払い遅延、携帯電話料金の分割払い滞納などが原因でブラック状態になっている場合、比較的軽度な金融事故と見なされることがあります。

特に、短期間の延滞で現在は完済している場合や、延滞からある程度の時間が経過している場合は、状況次第でローン利用の可能性が残されています。

自社ローンでは、こうした過去の延滞よりも「現在きちんと支払えるかどうか」を重視する傾向があるため、収入が安定していれば前向きに検討してもらえるケースもあります。ただし、延滞を繰り返している場合は評価が厳しくなるため注意が必要です。

任意整理・個人再生の場合

任意整理や個人再生を行った場合、信用情報上は比較的重い事故情報として扱われます。そのため、銀行ローンや信販ローンの利用は一定期間ほぼ不可能になります。

一方で、自社ローンの場合は、法的整理を行った事実そのものよりも「現在の生活が安定しているか」「今後の返済計画が現実的か」が重視されます。

すでに整理後の支払いが完了している、もしくは生活が立て直されている場合は、相談次第で対応してもらえる可能性があります。

自己破産直後・免責後の場合

自己破産直後や免責後間もない時期は、最も審査が厳しい状態といえます。信用情報上の事故情報が新しく、「返済能力の回復がまだ十分でない」と判断されやすいためです。

ただし、免責後であっても一定期間が経過し、安定した収入と生活基盤が整っていれば、自社ローンで相談に応じてもらえるケースもあります。重要なのは、「今どういう生活をしているか」を具体的に説明できることです。

ブラックリストでもローン審査に通りやすくするコツ 3つ

審査通過のために、事前に準備しておくべきことを解説します。

準備1:必要書類を揃える

自社ローン申し込みには、以下の書類が一般的に必要です。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書(源泉徴収票、給与明細3ヶ月分など)

- 住民票

- 印鑑(実印である必要はないケースが多い)

状況に応じて以下の書類が必要になるケースがあります。

- 保証人の本人確認書類と収入証明書(保証人が必要な場合)

- 公共料金の領収書(居住実態の証明)

- 通帳のコピー(返済口座の確認)

これらの書類は、あなたの信頼性を証明する重要な材料となります。特に収入証明書は、現在の返済能力を示す最も重要な書類ですので、最新のものを用意しましょう。

準備2:用意できる頭金の額を決める

前述の通り、頭金はできるだけ多く用意することが望ましいですが、自分の状況に合わせて現実的な金額を決めておくことが大切です。

- 生活資金を圧迫しない金額にする

- 将来の突発的な出費に備え、すべての貯金を頭金に充てない

- ボーナスがある場合は、その一部を頭金に回すことも検討

例えば、貯金が50万円ある場合、そのすべてを頭金にするのではなく、30万円を頭金に、残り20万円を予備資金として残しておくなど、バランスを考えることが重要です。

準備3:自分の状況を正直に伝えられるように整理しておく

審査では、あなたの現在の状況や過去の金融事故について質問されることがあります。事前に以下の点を整理しておきましょう。

- 金融事故に至った経緯(病気や失業など、やむを得ない事情があれば説明できるように)

- 現在の収入状況と生活環境

- 他の借入の状況と返済状況

- 車が必要な理由(仕事や家族の送迎など)

正直に話すことが最も大切です。嘘をついたり情報を隠したりすると、後で問題が発覚した際に信頼を失い、契約解除などのトラブルにつながる可能性があります。

自分の状況を客観的に説明できるよう、必要に応じてメモを作成しておくと良いでしょう。

例えば「2年前に失業したため一時的に返済が困難になったが、現在は新しい職場で1年以上安定して働いている」といった具体的な説明ができると、信頼性が高まります。

ブラックリストにおすすめな信頼できる自社ローン販売店の見分け方

すべての自社ローン販売店が同じというわけではありません。信頼できる販売店を選ぶことも、成功への重要なステップです。

チェック1:車両本体価格や諸費用が明確に表示されているか

透明性のある価格表示は、信頼できる販売店の証です。以下のような点に注意しましょう。

- 車両本体価格が明確に表示されている

- 諸費用(税金、登録費用、保険料など)の内訳が説明されている

- 金利や手数料が明示されている

- 「お得な月々〇〇円」だけでなく、総支払額も示されている

不明瞭な価格表示や、「諸費用込み」と一括りにしている販売店は注意が必要です。

チェック2:修復歴の有無など車両の状態を丁寧に説明してくれるか

車両の状態に関する正確な情報開示も、信頼性の重要な指標です。

- 修復歴の有無が正直に開示されている

- 走行距離が正確に表示されている

- 車検の残り期間が明示されている

- 車両の状態(内装・外装の傷や汚れなど)について詳細な説明がある

良心的な販売店は、デメリットも含めて車両の状態を正直に伝えます。

「この部分は修復歴があります」

「この年式の車種はこういった故障が多いです」

など、マイナス情報も隠さずに伝えてくれる販売店は信頼できると言えるでしょう。

チェック3:契約を急かさず親身に相談に乗ってくれるか

販売店の対応も重要なチェックポイントです。

- 質問に対して丁寧に回答してくれる

- あなたの状況や予算に合ったプランを提案してくれる

- 「今日中に決めないと」などと急かさない

- 複数の選択肢を提示してくれる

良い販売店は、あなたを「一回限りの顧客」としてではなく、「長期的な関係を築く相手」として接してくれます。そのような販売店を選ぶことで、購入後のサポートも期待できるでしょう。

「ブラックリストOK」「誰でも通る」をうたう自社ローンの注意点

ブラック状態の人にとって魅力的に見える言葉ほど、慎重に見極める必要があります。特に過剰な表現を使う業者には注意が必要です。

法外な手数料・不透明な支払い条件

「誰でも通る」「審査なし」「ブラックOK」といった強い言葉を前面に出している自社ローンの中には、実際には高額な手数料や不透明な支払い条件を設定している業者も存在します。

一見すると月々の支払額が安く見えても、契約内容をよく確認すると、事務手数料・管理費・保証料のような名目で多くの費用が上乗せされているケースがあります。

特に注意したいのが、「金利0%」と説明されながら、実際には車両価格や手数料で回収しているパターンです。この場合、月々の支払いだけを見て判断すると、最終的な総支払額が相場より大きく膨らんでしまいます。

契約前には必ず「最終的にいくら支払うのか」「追加費用は発生しないのか」を明確に確認することが重要です。

車両価格が相場より高いケース

自社ローンを扱う販売店の中には、ローンが通りやすい代わりに、車両価格を相場より高めに設定しているケースもあります。これは、ローン審査のリスクや未回収リスクを車両価格に上乗せしているためです。

「他では断られたから仕方ない」と納得してしまいがちですが、冷静に見ると同じ車種・年式・走行距離でも、他店より明らかに高い金額で販売されていることも少なくありません。ローンが通った安心感だけで即決せず、ネット相場や他店舗の価格と比較したうえで判断する姿勢が大切です。

契約内容を十分に説明しない業者の危険性

自社ローン契約において最も警戒すべきなのが、契約内容やリスクについて十分な説明をしない業者です。支払い回数や月額だけを簡単に伝え、「細かいことは後で大丈夫です」「みんなこの条件です」といった対応をする店舗には注意が必要です。

信頼できる販売店であれば、支払いが遅れた場合の対応、途中解約時の条件、所有権の扱いなど、デメリットも含めて丁寧に説明してくれます。

質問をしても曖昧な返答しか返ってこない、書面での説明を嫌がるといった場合は、その場で契約を進めるべきではありません。「きちんと説明してくれるかどうか」は、その店舗の信頼性を見極める重要な判断材料です。

ブラックリストでも自社ローン審査通過の実績多数!トップランならLINEで完結・全国対応

もし、これらの条件を満たす信頼できる販売店をお探しなら、ブラックリストの方への審査通過実績が豊富な「トップラン」がおすすめです。

引用:トップラン

他社で審査に落ちてしまい、バイク購入をあきらめかけている方にとって、トップランは有力な選択肢の一つです。ここでは、トップランの特徴や強みを具体的に解説します。

高い審査通過率

トップランは複数のローン会社と提携しており、一人ひとりの状況に応じたローンプランを提案できる体制を整えています。

過去の信用情報だけで一律に判断するのではなく、現在の収入状況や支払い計画を踏まえた総合的な審査を行っている点が特徴です。こうした柔軟な対応により、高い審査通過率を実現しています。

全国対応・LINEで手続きが完結

トップランの実店舗は埼玉県にありますが、全国どこからでも購入が可能です。購入相談から契約手続き、納車までのやり取りをLINEで完結できる仕組みが整っているため、遠方に住んでいる方でもスムーズに手続きを進められます。

来店が難しい方や、忙しくて時間が取りづらい方でも、LINE上で質問や相談ができるため安心です。購入後のアフターサポートもLINEで対応しており、継続的なフォロー体制が整っています。

在庫にないバイクも買い付け対応

トップランでは、在庫にない車両についても要望に応じて専門スタッフがオークションなどから買い付けを行っています。欲しい車種や条件が決まっている場合でも、相談しながら探してもらえるのが強みです。

審査に不安がある方でも、車両選びからローン提案まで一貫してサポートを受けられるため、初めてのバイク購入でも進めやすい体制が整っています。

こんな方におすすめ

トップランは、来店せずに手続きを完結させたい方や、他社ローンで審査に落ちてしまった方、ブラックリストが不安な方、アルバイトやフリーターで審査に不安がある方などに検討しやすい選択肢です。

在庫情報

| 車名 | グレード / 仕様 | 車両本体価格(税込) | 諸費用 | 総支払額 |

| ホンダ フィット | 13G・Fパッケージ / 2015年 | 74.8万円 | 10万円 | 84.8万円 |

| 日産 ノート e-パワー | メダリスト / 2017年 | 130.8万円 | 10万円 | 140.8万円 |

| マツダ プレマシー | 20S / 2010年 | 17.8万円 | 10万円 | 27.8万円 |

| ダイハツ タント | カスタムRS /2019年 | 152.8万円 | 10万円 | 162.8万円 |

※2026年2月18日時点の在庫

最新の在庫はこちら

トップランの口コミ

今まで中々ローン審査が通らなかったが最後ダメもとでトップラン様に依頼をしてローン通過ができました! ご担当された方が非常に丁寧にでわかりやすくご納車までご対応していただきました。 修理や車検などこれからなにかあった場合はぜひともトップラン様をご利用したいと思います。

引用:カーセンサー 口コミ

以前の車が故障してしまい、思わぬタイミングで車が必要になってしまいましたがローンが難しかった為、購入を諦めていました。すぐに対応していただき自社ローンが使えたので購入することができ大変満足しております。車検など今後もお世話になりたいと思っております。

引用:カーセンサー 口コミ

諸事情で前の車を手放しましたが、ローンが通らない為自社ローンの車屋さんを色々探していました。 しかし、だいたいが保証人・頭金必須だったため半ば諦めていたところ検索で御社にたどり着き、申し込ませていただきました。 すると、保証人なしですんなり審査通過してずっと夢だったLSを手に入れることができました。

引用:カーセンサー 口コミ

「審査に通るか不安…」「とりあえず話だけ聞いてみたい」という方も大歓迎です。あなたの一歩を、スタッフが全力でサポートしますので、勇気を出してメッセージを送ってみてください。

\実際のご購入事例も公開中/

ブラックリストでも自社ローンで車が買えた!実際の体験談

実際に「ブラックリスト」と呼ばれる状態から、自社ローンで車を購入できた方の事例をご紹介します。

ケース1:過去の長期滞納を乗り越えたAさん(20代男性)

Aさんは20代の頃にクレジットカードのリボ払いを長期滞納し、信用情報に傷がついていました。仕事でどうしても車が必要になり、通常のローン審査には通らず困り果てていました。

そこで地元の自社ローン取扱店に相談。「過去のことは変えられないが、今は真面目に支払える」と誠心誠意伝えたところ、スタッフが親身になって対応してくれました。

結果、少額の頭金を用意し、返済期間を短く設定することで契約成立。希望のコンパクトカーを手に入れ、「無理のないプランで安心した」と語っています。

ケース2:自己破産から再出発したBさん夫婦

過去に自己破産を経験していたBさん夫婦。生活は立て直していましたが、子供の送迎で急に車が必要になりました。

「オートローンは無理だろう」と諦めかけていた時に見つけたのが、評判の良い自社ローン販売店でした。

担当者は現在の家計状況を丁寧にヒアリングし、頭金の分割払いを含む柔軟なプランを提案してくれました。

無事にミニバンの審査に通過し、手厚いアフターサービスも受けられることに。夫婦は「過去の失敗にとらわれず評価してもらえて感謝している」と喜んでいます。

ブラックリストでの自社ローンに関するよくある質問

最後に、よくある質問とその回答をご紹介します。

携帯電話料金の滞納も影響しますか?

はい、影響します。携帯電話料金の滞納(特に契約解除になるほどの長期滞納)は、信用情報機関に記録される可能性があります。携帯電話会社も、JICCなどの信用情報機関に加盟しているケースが多いためです。

ただし、自社ローンでは、前述の通り信用情報機関への照会を行わないか、参考程度にするケースが多いため、携帯料金の滞納があっても審査に通る可能性はあります。その場合も、現在の状況を正直に伝え、今後は返済能力があることを示すことが大切です。

頭金や保証人がいなくても本当に相談可能ですか?

はい、相談は可能です。多くの自社ローン販売店では、頭金や保証人がなくても相談に応じています。

ただし、審査通過の可能性を高めるためには、可能な限り頭金を用意することをおすすめします。保証人については、販売店によって対応が異なりますので、詳細は販売店に確認しましょう。

ブラックリストに入るともう一生ローンは組めない?

結論から言うと、ブラックリストに入ったからといって一生ローンが組めなくなることはありません。信用情報に登録される事故情報には保存期間があり、延滞・任意整理・自己破産など、内容によって異なりますが、一定年数が経過すれば自動的に情報は削除されます。

事故情報が消えた後は、過去にブラックだったかどうかよりも「現在どのような生活をしているか」「安定した収入があるか」が重要になります。そのため、ブラック期間中であっても、生活を立て直し、延滞を起こさない実績を積み重ねていくことで、将来的に銀行ローンや信販ローンを利用できる可能性も十分にあります。

自社ローン利用は将来に悪影響はある?

自社ローンを利用したこと自体が、将来の信用情報に悪影響を与えることは基本的にありません。自社ローンは信販会社を通さず、信用情報機関への照会や登録を行わないケースが多いため、「自社ローンを使ったから信用が下がる」ということはありません。

ただし注意すべきなのは、支払いをきちんと守れなかった場合です。支払いが遅れたり、途中で支払い不能になったりすると、販売店とのトラブルに発展するだけでなく、生活再建そのものが難しくなってしまいます。

正直にブラックだと伝えた方がいい?

正直に伝えた方が結果的にスムーズに進むケースが多いです。自社ローンを扱う販売店は、もともと信用情報に不安がある人からの相談に慣れているため、ブラックであること自体を理由に即断で断るケースは多くありません。

むしろ、状況を隠したまま話を進めてしまうと、後から条件の見直しが必要になったり、信頼関係が崩れてしまったりする可能性があります。現在の収入や生活状況、過去の経緯を正直に伝えることで、現実的な返済プランや車両提案をしてもらいやすくなります。

ブラックリストは終わりじゃない!自社ローンという選択肢を知ろう

「ブラックリストだから車は買えない」と諦める必要はありません。自社ローンなら、過去の失敗よりも「現在のあなた」を評価してくれます。

車は生活や仕事の可能性を広げる大切なパートナーです。その可能性を閉ざさないでください。

トップランなら、LINEで気軽に相談でき、あなたの状況に合わせた最適なプランを提案します。まずは一歩踏み出し、新しいカーライフを始めましょう。